Sudah Tiba Masanya Malaysia Bergerak Daripada B40/M40/T20 Kepada Model NDI dan Economic Capacity Score (ECS)

Pendahuluan

Malaysia telah lama menggunakan pengelasan B40, M40 dan T20 sebagai asas kepada pelbagai bentuk bantuan, subsidi dan polisi sosial.

Namun semakin lama, semakin ramai rakyat mula merasakan bahawa sistem ini tidak lagi mencerminkan realiti kehidupan sebenar rakyat Malaysia moden, khususnya di kawasan bandar besar dengan kos sara hidup yang tinggi.

Semaki lama ia semaki menekan selepas terlaksana nya subsidi bahan api, lebih2 lagi baru2 ni kerajaan nak perhalusi pemberian subsidi targeted untuk golongan T2o pula, yang mana sebelum ni golongan ni masih lagi menikmati nya.

Secara asasnya, B40/M40/T20 hanyalah pembahagian berdasarkan “pendapatan kasar isi rumah” secara percentile. Ia tidak mengambil kira:

- kos hidup kawasan

- saiz keluarga

- tanggungan anak

- ibu bapa yang ditanggung

- potongan wajib

- tekanan hutang

- realiti cashflow sebenar

Akibatnya, ramai rakyat yang secara teknikal dianggap “T20” atau “M40”, tetapi sebenarnya hidup dalam keadaan kewangan yang sangat ketat.

Inilah sebab mengapa sudah tiba masanya Malaysia bergerak kepada model yang lebih realistik dan lebih adil seperti:

- Disposable Income

- NDI Absolut

- NDI Ratio

- Economic Capacity Score (ECS)

Sebenarnya negara kita dah ada pun benchmark yang boleh dijadikan sandaran iatu Pendapatan Asas Kehidupan Wajar atau PAKW yang dikeluarkan oleh DOSM.

Ia tersedia dalam bentuk apps iatu MyPAKW dan kita boleh periksa berapa nilai kita di PAKW.

Masalah Utama Sistem B40/M40/T20

Sistem sedia ada terlalu simplistik.

Contoh:

Household A

- Pendapatan kasar: RM15,000

- Lokasi: Petaling Jaya

- Anak: 4 orang

- Menanggung ibu bapa

- Housing loan tinggi

Household B

- Pendapatan kasar: RM9,000

- Lokasi: luar bandar

- Rumah pusaka

- Tiada hutang besar

- Anak sedikit

Dalam sistem lama:

- Household A mungkin dianggap T20

- Household B mungkin dianggap M40

Tetapi realiti kemampuan hidup boleh jadi sebaliknya.

Ini menunjukkan bahawa pendapatan kasar semata-mata bukan lagi ukuran yang tepat.

Jadi kita dah boleh sebenarnya beralih kepada pendekatan Net Disposable Income (NDI) bermula dengan “absolute” dan kemudian “NDI Ratio” yang akan aku terangkan selepas ini.

Apa Itu Disposable Income?

Disposable Income ialah:

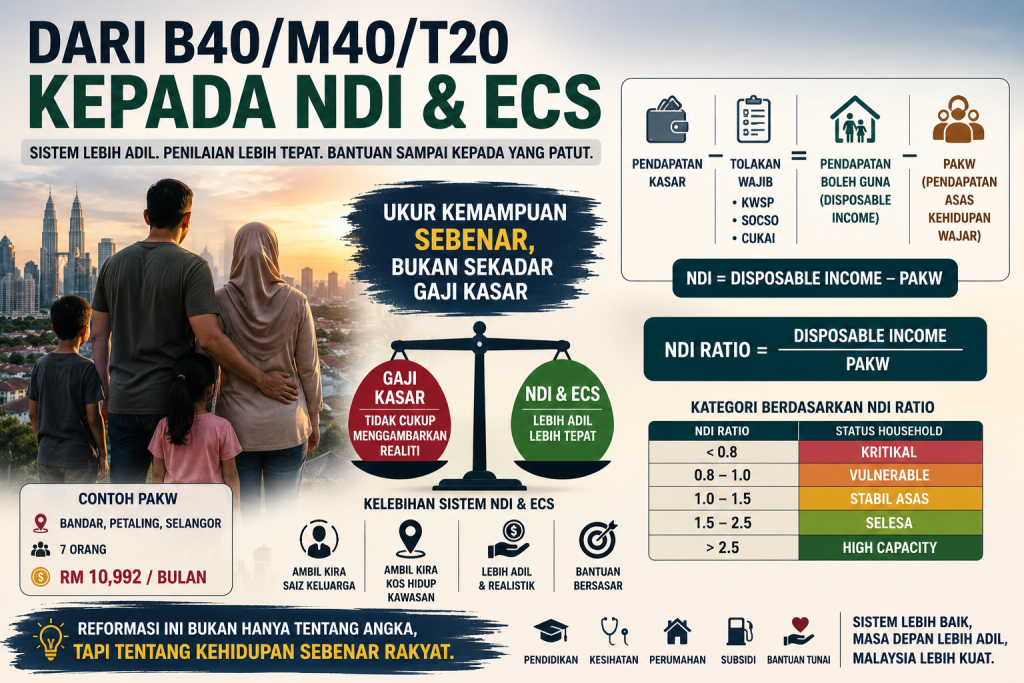

Disposable Income = Pendapatan Kasar – Potongan Wajib

Potongan wajib termasuk:

- KWSP

- SOCSO

- EIS

- cukai pendapatan

Contoh:

Pendapatan kasar:RM7,950

Potongan:

- KWSP

- SOCSO

- EIS

Disposable Income anggaran:

sekitar RM7,000

Inilah wang sebenar yang boleh digunakan oleh isi rumah.

Apa Itu PAKW?

PAKW ialah:

Pendapatan Asas Kehidupan Wajar

Ia merupakan anggaran kos kehidupan minimum munasabah untuk sesebuah isi rumah berdasarkan:

- lokasi

- saiz keluarga

- kos semasa

Contoh:

Isi rumah:

- 7 orang

- Petaling, Selangor

Nilai PAKW:

RM10,992 sebulan

Ini bermaksud:

sebuah keluarga di kawasan tersebut memerlukan sekitar RM10,992 sebulan untuk mencapai kehidupan asas yang wajar.

NDI Absolut: Ukuran Tekanan Kewangan Sebenar

Formula:

NDI = Disposable Income – PAKW

Contoh:

Disposable Income:

RM7,000

PAKW:

RM10,992

Maka:

NDI = RM7,000 – RM10,992

NDI = -RM3,992

Ini menunjukkan isi rumah tersebut mengalami defisit kemampuan hidup.

Walaupun tidak semestinya miskin tegar, mereka berkemungkinan:

- tidak mampu menyimpan

- mudah terkesan dengan inflasi

- terdedah kepada hutang

- sukar menampung pendidikan anak

- terdedah kepada risiko kewangan jika berlaku kecemasan

NDI Ratio: Pengukuran Yang Lebih Tepat dan Standardized

NDI Ratio lebih kuat berbanding hanya melihat baki RM. yang kita ada.

Formula:

NDI Ratio = Disposable Income / PAKW

Contoh:

Disposable Income:

RM7,000

PAKW:

RM10,992

NDI Ratio:

0.64

Cadangan Pengelasan NDI Ratio

| NDI Ratio | Status Household |

|---|---|

| <0.8 | Kritikal |

| 0.8 – 1.0 | Vulnerable |

| 1.0 – 1.5 | Stabil Asas |

| 1.5 – 2.5 | Selesa |

| >2.5 | High Capacity |

Dalam contoh di atas:

NDI Ratio = 0.64

Maka isi rumah tersebut jatuh dalam kategori:

“Kritikal / Financially Stressed”

Mengapa NDI Ratio Lebih Baik?

1. Mengambil kira realiti sebenar

Bukan sekadar gaji kasar.

2. Mengambil kira saiz keluarga

7 orang dan 2 orang tidak boleh dinilai sama.

3. Mengambil kira lokasi

Kos hidup Petaling Jaya dan luar bandar sangat berbeza.

4. Lebih adil untuk urban middle class

Ramai golongan bandar yang “nampak kaya” di atas kertas sebenarnya hidup sangat ketat.

5. Sesuai untuk subsidi bersasar

Kerajaan boleh menggunakan threshold yang lebih tepat.

Contoh Kesan Sistem Lama Kepada Rakyat

Terdapat ramai rakyat yang:

- tidak layak bantuan kerana pendapatan kasar melebihi syarat

- tetapi disposable reality mereka sebenarnya sangat tertekan

Contoh sebenar:

- permohonan PTPTN anak hanya diluluskan separuh

- bantuan pertanian ditolak kerana income kasar melebihi RM100,000 setahun

- sedangkan PAKW household jauh lebih tinggi daripada disposable income sebenar

Ini menunjukkan sistem lama terlalu bergantung kepada:

“gross income”

tanpa melihat:

“economic stress sebenar household”.

Economic Capacity Score (ECS)

NDI dan NDI Ratio boleh menjadi asas kepada sistem yang lebih maju pada masa hadapan.

Cadangan:

Economic Capacity Score (ECS)

Bagaimana ECS Berfungsi?

ECS ialah sistem pemarkahan kemampuan ekonomi household.

Ia mengambil kira pelbagai faktor:

| Faktor | Fungsi |

|---|---|

| Disposable Income | cashflow sebenar |

| NDI Ratio | tekanan hidup |

| Household Size | tanggungan |

| Lokasi | kos hidup |

| Asset Ownership | kekayaan sebenar |

| Debt Stress | tekanan hutang |

Contoh Weightage ECS

| Faktor | Weight |

|---|---|

| NDI Ratio | 50% |

| Assets | 20% |

| Household Size | 15% |

| Location Cost | 10% |

| Debt Stress | 5% |

Mengapa ECS Lebih Adil?

Kerana dua household dengan pendapatan sama boleh mempunyai realiti yang sangat berbeza.

Contoh:

Household A

- pendapatan RM15k

- 6 anak

- tinggal di bandar

- housing loan tinggi

Household B

- pendapatan RM15k

- tiada anak

- rumah pusaka

- luar bandar

Dalam sistem lama:

kedua-duanya dianggap sama.

Dalam ECS:

kemampuan sebenar dapat dibezakan.

Malaysia Sebenarnya Sudah Hampir Bersedia

Malaysia kini sudah mempunyai banyak data asas:

- LHDN

- KWSP

- SOCSO

- PADU

- JPJ

- MyPAKW

- data isi rumah

- data bantuan kerajaan

Ini bermaksud:

secara teknikal, asas untuk membina sistem lebih baik sebenarnya sudah mula wujud.

Cadangan Pelaksanaan Secara Berperingkat

Fasa 1

Kekalkan B40/M40/T20 untuk statistik negara.

Fasa 2

Gunakan Disposable Income dan NDI Ratio untuk subsidi bersasar.

Fasa 3

Bangunkan ECS secara penuh apabila integrasi data kerajaan lebih matang.

Kenapa Reformasi Ini Penting?

Kerana rakyat hari ini bukan sekadar mahu bantuan.

Rakyat mahu:

- sistem yang lebih adil

- penilaian yang lebih tepat

- pengiktirafan terhadap tekanan kos hidup sebenar

Golongan yang sering terlepas pandang hari ini ialah:

- urban middle class

- sandwich generation

- keluarga besar di bandar

- ibu bapa yang menanggung pendidikan anak

- rakyat yang “tidak miskin atas kertas” tetapi sangat tertekan secara realiti

Kesimpulan

B40/M40/T20 mungkin sesuai pada masa lalu.

Tetapi Malaysia moden memerlukan sistem yang lebih realistik dan lebih tepat.

NDI Absolut dan NDI Ratio merupakan langkah awal yang sangat baik kerana:

- mudah difahami

- mudah dilaksanakan

- lebih adil

- lebih dekat dengan realiti rakyat

Pada masa hadapan, Malaysia boleh bergerak kepada model Economic Capacity Score (ECS) yang lebih menyeluruh.

Namun reformasi tidak semestinya perlu berlaku secara mendadak.

Apa yang penting:

Malaysia perlu mula bergerak keluar daripada sistem yang hanya melihat “berapa gaji kasar”, kepada sistem yang benar-benar memahami:

“berapa kemampuan hidup sebenar sesebuah household”.

Kerajaan dah boleh bermula dari sekarang dan jika tidak dilakukan sekarang, pasti ia akan dilakukan pada masa akan datang oleh orang lain.

Disclaimer:

Penulisan ini hanyalah pandangan dan dari pengamatan dan pembacaan yang mungkin boleh dijadikan panduan.

Azmarnizam Omar

Licensed Financial Planner

16 May 2026